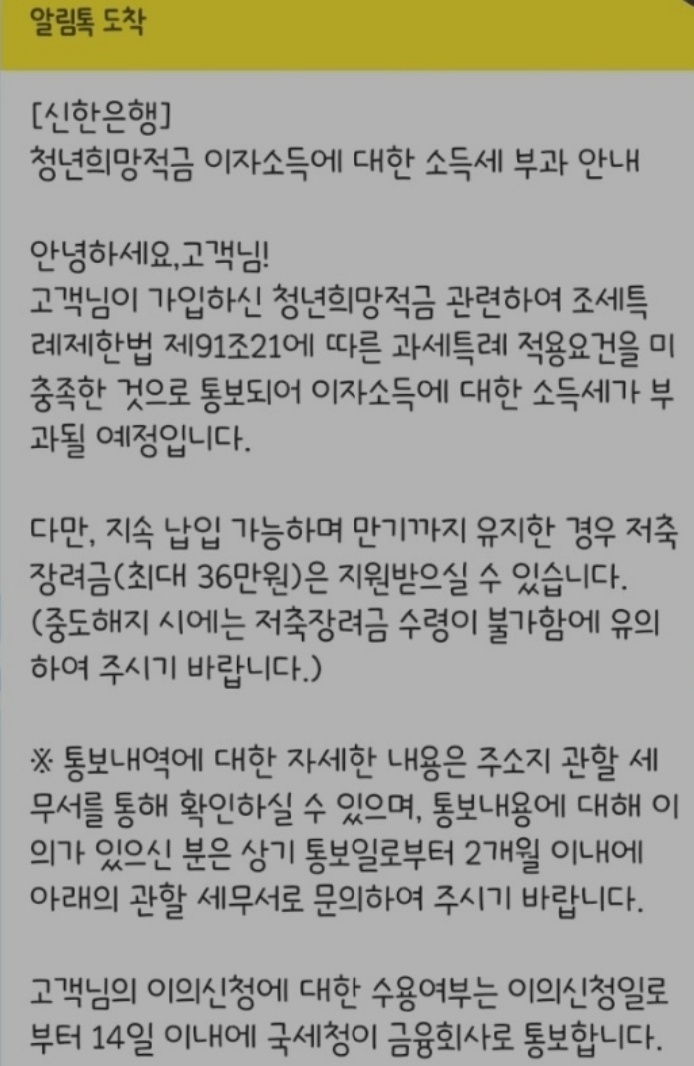

나라에서 많은 청년 관련 정책들이 있는데요. 그중 청년희망적금은 엄청난 인기를 끌었었습니다. 가입할 때 분명 이자에 관련해서는 비과세라고 알고 있었는데 종합 신고일이 다가오는 최근 이자소득에 대한 소득세를 부과하라는 카카오톡 메시지를 받으신다고 합니다. 갑자기 소득세를 부과한다 하셔서 많이 당황하셨을 텐데요. 과연 내야 할까요? 경우에 따라 다른데요. 함께 알아보겠습니다.

청년희망적금 소득세 부과?

요즘 저런 카카오톡 메시지를 받으시는 분들이 꽤 있으신데요. 청년희망적금에 가입한 모든 분들이 그 메시지를 받으시진 않습니다. 그런 소문을 듣고는 문자가 안 왔지만 내야 하는데 안 온건 아닌가 싶으신 분들도 꽤 계실 거라고 생각합니다.

결론부터 말씀드리자면 메시지를 안 받으신 분들이라면 안 내셔도 됩니다.

그럼 메시지를 받았다면 내야 하느냐, 결론은 내셔야 합니다.

도대체 왜 갑자기 나만 이자 소득세를 내야 하느냐 궁금하실 텐데요.

1. 가입 당시 조건에 충족하였으나, 이후 조건에 해당되지 않을 경우

2. 소득이 아예 없어졌을 경우

등의 분들이 이자 소득세를 내셔야 한다고 합니다.

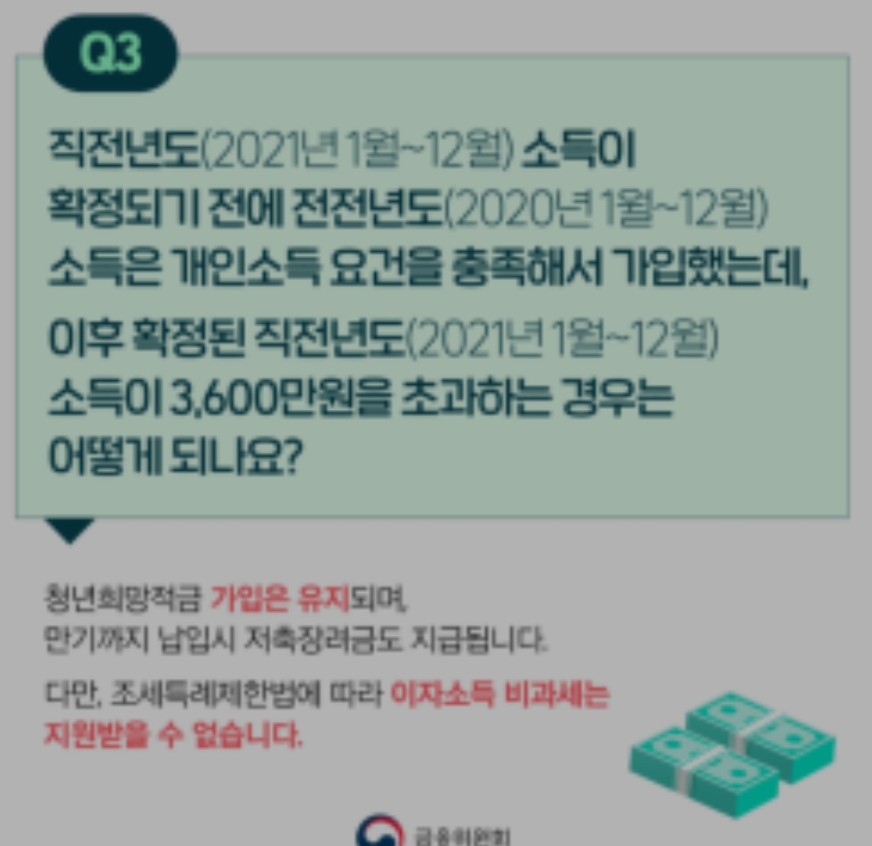

첫 번째에 해당되시는 분들은 위 사진의 금융위원회에 이미 명시되어 있었듯이 직전 연도(2021년 1월 ~ 12월) 소득이 확정되기 전에 전전 연도(2020년 1월 ~ 12월) 소득은 개인소득 요건을 충족해서 가입했는데, 이후 확정된 직전 연도 (2021년 1월 ~ 12월) 소득이 3,600만 원을 초과하는 경우 이자 소득 비과세를 지원받을 수 없다고 합니다.

여기서 청년희망적금의 다른 가입 조건도 한번 다시 살펴보겠습니다.

위에 해당되지 않지만 문자가 오셨다면

아래 가입 조건 중 내가 현재 해당되지 않는 건 아닌지 한번 더 살펴보시기 바랍니다.

1. 지원 대상, 조건

▶ 나이 : 만 19세 ~ 34세의 청년 (단 병역 이행 기간은 추가가능합니다.)

▶ 총 급여액 : 연간 3600만 원 이하 또는 종합 소득금액 2600만 원 이하

▶ 금융소득 종합과세 대상이 아닌 자

2. 가입 금액

▶ 월 최대 50만 원 이내에 자유 적금

3. 가입 기간

▶ 2년

4. 기본 금리

▶ 연간 5%

▶ 우대 금리 : 최대 1%

5. 추가 혜택

▶ 저축장려금 최대 36만 원 지급

▶ 1년 차 : 납입액의 2%

▶ 2년 차 : 납입액의 4%

6. 세제 혜택

▶비과세

▶이자 소득세 15.4% 비과세

※ 단 24개월 만료 이후에는 과세

해지 OR 유지?

그럼 비과세 혜택이 사라진다면 , 나는 이자소득세를 얼마를 내야 할지, 그리고 그 경우에는 지금까지 해왔던 적금을 포기하고 해지를 하는 게 좋을지 고민이 되실 겁니다. 함께 해지를 할지 아니면 소득세를 내고도 유지를 하는 게 좋을지 자세히 알아보겠습니다.

| 일반 5% 적금 | 청년 희망 적금 | 일반 9.31% 적금 | |

| 총 납입액 | 12,000,000원 | ||

| 세전 은행이자 | 625,000원 | 약 1,164,000원 | |

| 이자 소득세 | -96,250원 | 0원 | 약 -179,000원 |

| 저축 장려금 | 0원 | 360,000원 | 0원 |

| 만기 지급액 | 12,528,750원 | 12,985,000원 | |

| 차이 | 456,250원 | ||

위의 표는 총 청년희망적금과 관련한 3가지를 비교한 표입니다.

1. 일반 5% 적금

- 청년 희망 적금의 기본 이율

2. 청년 희망 적금

- 기본 이율은 1번 5%이나, 이자소득세(15.4%, 96250원)를 내지 않는 점, 저축장려금(4%, 최대 36만 원)을 지원해 주는 점의 혜택으로 9.31%의 효과가 있는 것입니다.

3. 일반 9.31% 적금

- 청년희망적금을 매월 50만 원씩 24개월간 납입했을 때 기대 수익률

그럼 어떤 게 좋을까요?

이자소득세 96250원을 내게 되었다고, 당황스럽고 어이없는 마음에 이 이자소득세의 4배가량 되는 저축장려금 36만 원을 놓치는 것을 매우 큰 손해입니다.

중도해지 시에는 저축장려금을 단 한 푼도 받을 수 없다고 명시되어 있었기 때문에 지금 포기한다면 아주 큰 손해입니다.

그럼 당연히 유지하는 게 더 나은 방법인 거죠.

또 유지하는 게 좋은 이유 하나 더 말씀드리겠습니다.

몇 %의 적금과 같을까?

이자소득세가 부과된다면 나는 9.31%의 적금이 아닌 몇 %의 이율의 적금을 들었을까요?

아래 이자 계산기를 활용하셔서 계산해 보실 수 있습니다.

결론을 말씀드리자면 8.4% 이율의 일반 적금에 가입한 것이라고 생각하실 수 있습니다.

요즘 아무리 금리가 오르고 했다지만 8.4% 이자 주는 곳 찾아볼 수 없습니다. 그러니 하고 있는 적금을 꼭 유지하는 걸 추천드립니다.

현재 청년 희망적금은 가입이 안된다는 것은 다들 알고 계시죠? 청년희망적금을 이어서 올 6월쯤 윤석열 정부의 청년도약계좌가 나올 예정이며, 벌써부터 반응이 뜨겁습니다.

매달 70만 원 납입 시 5년간 최대 5천만 원을 모을 수 있게 하는 엄청난 지원정책인데요.

청년 희망적금과 청년도약계좌는 같은 결의 상품이라 함께 가입은 어렵다고 합니다.

그럼 또 희망적금에서 갈아타시려는 분들이 계실 것으로 생각이 되는데요.

청년 희망적금에서 청년도약계좌로 갈아타는 방안도 함께 추진 중이라고 합니다.

이와 관련한 더 자세한 내용은 청년도약계좌 관련 이전 글에서 참고해 주세요.

함께 보면 좋은 글

2023.03.09 - [정부 정책] - 청년도약계좌 출시 전에 미리 알아둡시다.

청년도약계좌 출시 전에 미리 알아둡시다.

우리나라에는 청년들을 위한 많은 정책들이 있습니다. 작년 청년희망적금이 엄청난 혜택으로 많은 지원을 받았었습니다. 이번에 작년의 청년희망적금보다 더 좋은 정책형 금융상품이 나온다고

moneyforten.com

2023.04.02 - [분류 전체 보기] - 청년 몽땅 정보통에서 서울시 청년 대중교통비 지원받는 방법 총정리

청년몽땅정보통에서 서울시 청년 대중교통비 지원받는방법 총정리

서울에 거주하는 청년들이라면 출퇴근 길, 외출 등으로 대중교통을 많이 이용하실텐데요. 교통비도 올라서 대중교통에만 한달에 나가는 돈이 참 많습니다. 그런 청년들을 위해 서울시에서 서울

moneyforten.com

2023.04.01 - [분류 전체 보기] - 역세권청년주택 입주자 청약 내용 총정리

역세권청년주택 입주자 청약 내용 총정리

요즘 정말 많은 청년 정책들이 있는데요, 그만큼 청년들에게 혜택을 주고 우리 미래에 더 발전했으면 하는 마음에 많은 혜택들이 많이 나오는 것 같습니다. 오늘은 그중에서 올해 처음으로 역세

moneyforten.com